43

自動車リサイクル法に関する記述として,適切なものは次のうちどれか。

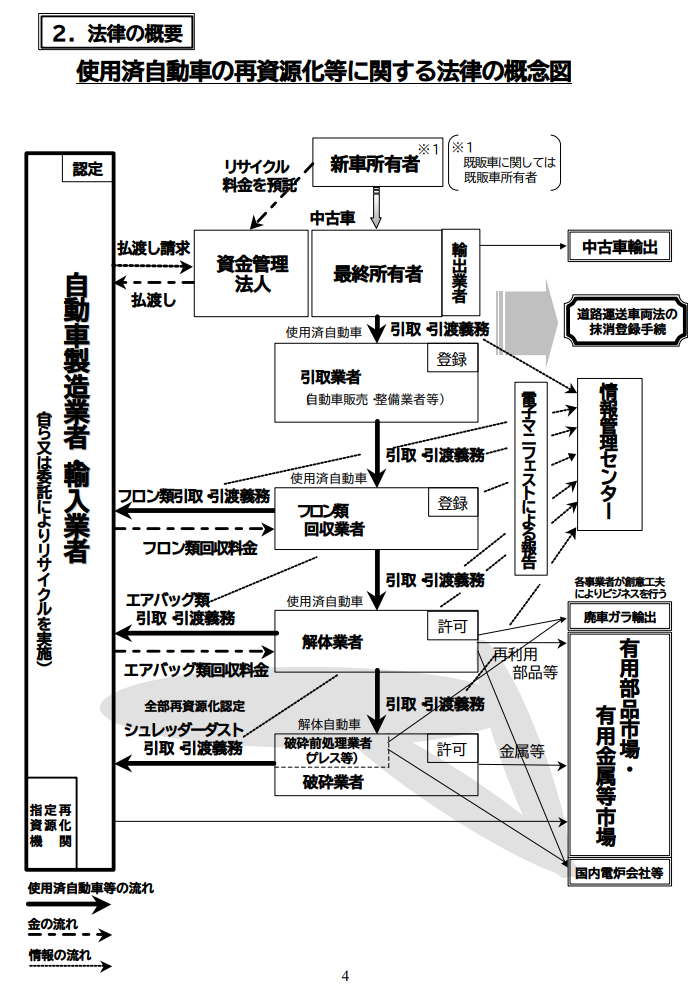

(1)「トラック・バスなどの大型車」,「二輪車(原動機付自転車,側車付のものを含む)」は自動車リサイクル法の対象であるが,「大型特殊自動車」,「小型特殊自動車」は対象外である。

(2)各関係事業者の業務を確実・円滑に行うために,国土交通大臣又は都道府県知事への登録・許可申請に加えて自動車リサイクル・システムへの事業者登録の申請が必要である。

(3)電子マニフェスト制度の主たる機能に,「リサイクル料金,エアバッグ類回収料金,フロン類回収料金などの請求の証明」,「自動車税還付や永久抹消登録の際の解体の事実の確認」がある。

(4)フロン類回収業者は登録制であり,フロン類を回収基準に従って適正に回収し自動車メーカや輸入業者へ引き渡す役割が求められている。

解く

(1)「トラック・バスなどの大型車」,「二輪車(原動機付自転車,側車付のものを含む)」は自動車リサイクル法の対象であるが,「大型特殊自動車」,「小型特殊自動車」は対象外である。

自動車リサイクル法の対象となる自動車

|

自動車リサイクル法の対象となる自動車は,以下の「対象外となる自動車」を除くすべての自動車となる。 ・トラック・バスなどの大型車;特殊自動車(いわゆる8ナンバ車),ナンバ・プレートの付いていない構内車も法対象となることに注意が必要。 (イ)対象外となる自動車 ・被けん引車 ・その他(農業機械,林業機械,スノー・モビル,公道を走らないレース用自動車,自衛隊の装甲車,公道を走らない自動車メカ等の試験・研究用途車,ホイル式高所作業車,無人搬送車) ※破砕業者で処理されることが少なく,載替えなど再利用されることが多い架装物についても,自動車リサイクル法の対象外である。 (ロ)対象外となる架装物 ①保冷貨物自動車の冷蔵用装置その他のバン型の積載装置 ②コンクリート・ミキサその他のタンク型の積載装置 ③土砂等の運搬用自動車の荷台その他の囲いを有する積載装置 ④トラック,クレーンその他の特殊の用途にのみ用いられる自動車に装備される特別な装置 ※これらの架装物がキャプ付きシャシ部分と一緒に解体される場合は,架装物部分は自動車リサイクル法の対象外であり,従来どおりの慣習に従って処理がなされる。 |

(2)各関係事業者の業務を確実・円滑に行うために,国土交通大臣又は都道府県知事への登録・許可申請に加えて自動車リサイクル・システムへの事業者登録の申請が必要である。

参考

①自動車製造業者、輸入業者(自動車製造業者等)

「拡大生産者責任」の考え方に基づき、自らが製造又は輸入した自動車が使用済となった場合、その自動車から発生するフロン類、エアバッグ類及びシュレッダーダストを引き取り、リサイクル(フロン類については破壊)を適正に行う。(ここでいう「輸入業者」とは、いわゆる「並行輸入業者」も含む。)

②引取業者(都道府県知事等の登録制:新車・中古車販売業者、整備業者、直接引取り

を行う解体業者等を想定)

自動車所有者から使用済自動車を引き取りフロン類回収業者又は解体業者に引き

渡す。(リサイクルルートに乗せる入口の役割)

③フロン類回収業者(都道府県知事等の登録制:引取業者や解体業者が兼業することを

主として想定)

フロン類を適正に回収し、自動車製造業者等に引き渡す(自動車製造業者等にフロ

ン類の回収費用を請求可能)。

④解体業者(都道府県知事等の許可制)

使用済自動車のリサイクル・処理を適正に行い、エアバッグ類を自動車製造業者等

に引き渡す(エアバッグ類について、自動車製造業者等に回収費用を請求可能)。

⑤破砕業者(都道府県知事等の許可制:シュレッダーによる破砕処理、プレス等の破砕

前処理を行う業者)

解体自動車(いわゆる廃車ガラ)のリサイクル・処理を適正に行い、シュレッダー

ダストを自動車製造業者等に引き渡す。

⑥自動車所有者

使用済となった自動車を引取業者に引き渡す。(中古自動車として引き取り、販売

する場合には、使用済自動車にはあたらない。)

※自動車の所有者から引取業者への円滑な引渡しを促すため自動車重量税の還付制

度を自動車リサイクル法施行時にあわせて導入。(電子マニフェスト制度の情報で

解体が確認され、改正道路運送車両法上の適切な解体抹消手続がなされた場合、請

求に応じて最終所有者に対して車検残存期間に応じた還付を行うことを想定)

(3)電子マニフェスト制度の主たる機能に,「リサイクル料金,エアバッグ類回収料金,フロン類回収料金などの請求の証明」,「自動車税還付や永久抹消登録の際の解体の事実の確認」がある。

請求→支払い

参考

電子マニフェスト(移動報告)制度の主たる機能は、以下の通り。

①使用済自動車等の適正な引取り・引渡しの確保(不法投棄等の防止)

②リサイクル料金等の支払いのエビデンス

③関連制度への情報提供

④使用済自動車に関する統計情報の整備

①使用済自動車等の適正な引取り・引渡しの確保(不法投棄等の防止)

・自動車リサイクル法においては、使用済自動車等の不法投棄等を防止し確実なリサイクルを図るため、 、 引取業者・フロン類回収業者を登録制 解体業者・破砕業者を許可制とし、当該関連事業者に対し使用済自動車等の引取・引渡義務が課せられているところ。

・かかる制度に実効性を持たせるため、使用済自動車1台ごとにつき、その引取・引渡の実施状況を情報管理センターが常時把握し管理することとする。

②リサイクル料金等の支払いのエビデンス

・自動車製造業者等は、フロン類・エアバッグ類・自動車破砕残さ(ASR)を引き取った際資金管理法人に対し、当該3品目のリサイクル料金の払渡しを請求することが可能となるが、その際自動車製造業者等が確実に引き取ったことのエビデンスとして電子マニフェスト情報を活用することとする。

・フロン類回収業者・解体業者がフロン類回収料金・指定回収料金(エアバッグ類に関するもの)の支払いを自動車メーカー等に請求する場合も同様。

③関連制度への情報提供

・自動車リサイクル法において、最終所有者に使用済自動車を引取業者に引き渡すインセンティブを付与すべく自動車重量税の還付措置を創設したところ。解体の事実の確認及び還付額の計算にあたって電子マニフェスト情報を活用することを想定。

・また、改正道路運送車両法においても永久抹消登録又は一時抹消登録後の解体届出等の要件として、解体の事実を電子マニフェスト情報により確認することが想定されているところ。

④使用済自動車に関する統計情報の整備

・情報管理センターは、毎事業年度毎にファイルに記録されている事項を集計し、使用済自動車等の引取り・引渡しの状況を国に報告することとなっているところ。また、フロン類の再利用情報等についても情報管理センターが一定期間毎にフロン類回収業者から定期報告を受けることとなっている。

(4)フロン類回収業者は登録制であり,フロン類を回収基準に従って適正に回収し自動車メーカや輸入業者へ引き渡す役割が求められている。

参考

第二節 フロン類回収業者の登録

(フロン類回収業者の登録)

第五十三条 フロン類回収業を行おうとする者は、当該業を行おうとする事業所の所在地を管轄する都道府県知事の登録を受けなければならない。

2 前項の登録は、五年ごとにその更新を受けなければ、その期間の経過によって、その効力を失う。

3 前項の更新の申請があった場合において、同項の期間(以下この条において「登録の有効期間」という。)の満了の日までにその申請に対する処分がされないときは、従前の登録は、登録の有効期間の満了後もその処分がされるまでの間は、なおその効力を有する。

4 前項の場合において、登録の更新がされたときは、その登録の有効期間は、従前の登録の有効期間の満了の日の翌日から起算するものとする。

よって答えは (4)